Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 68% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Informacje zamieszczone powyżej mają charakter reklamowy i promocyjny. Informacje te nie są materiałem mającym charakter zindywidualizowany i nie stanowią rekomendacji sugerującej określone zachowania inwestycyjne oraz zobowiązania, że klient osiągnie zysk lub zmniejszy swoje straty. DM BOŚ S.A. nie gwarantuje osiągnięcia określonego wyniku oraz nie ponosi żadnej odpowiedzialności za decyzje inwestora podjęte w oparciu o informacje zamieszczone powyżej, w tym za jakiekolwiek szkody będące rezultatem wykorzystania tych informacji. Informacje zamieszczone powyżej nie stanowią oferty (w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny) sprzedaży lub kupna instrumentów finansowych ani też nie stanowią porady inwestycyjnej lub doradztwa inwestycyjnego, nie są też wskazaniem, iż jakakolwiek inwestycja lub strategia jest odpowiednia w indywidualnej sytuacji inwestora. W przypadku instrumentów finansowych notowanych w innej walucie niż polski złoty, ewentualne zyski mogą ulec zwiększeniu lub zmniejszeniu wskutek zmian kursu walutowego. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w części "Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe" Materiałów informacyjnych MiFID.

DM BOŚ S.A. prowadzi działalność na podstawie zezwolenia Komisji Papierów Wartościowych i Giełd. DM BOŚ S.A. podlega nadzorowi Komisji Nadzoru Finansowego.

COPPER: Techniczny test cierpliwości byków

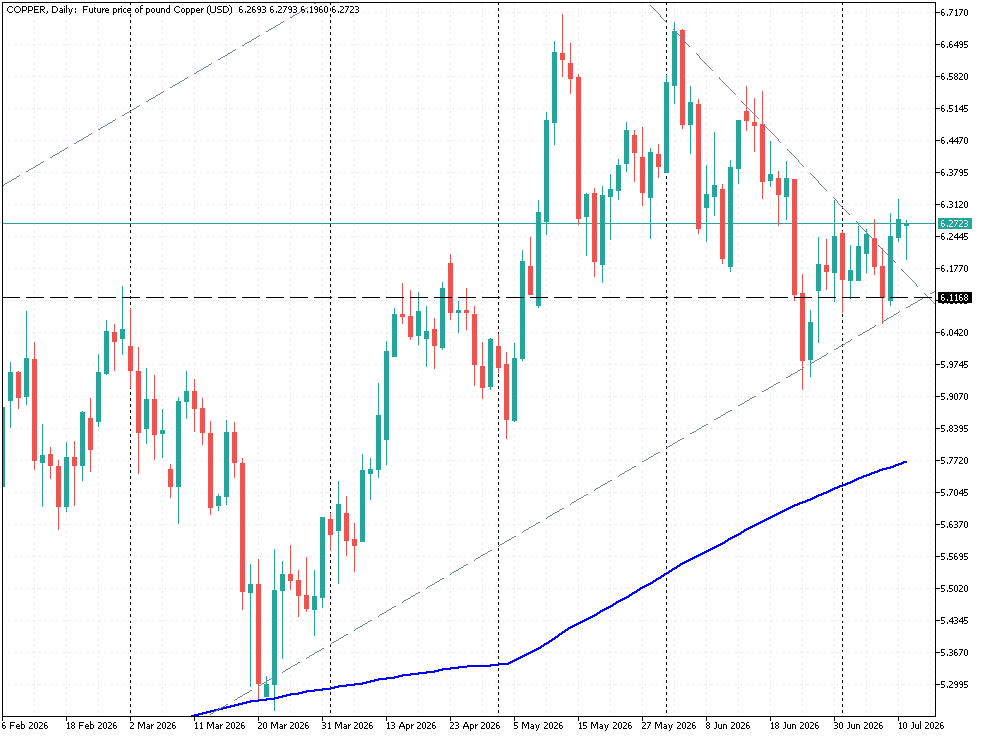

Kontrakty futures na miedź utrzymują się dziś w pobliżu 6,27 USD za funt, po wcześniejszej przecenie wywołanej falą awersji do ryzyka, umocnieniem dolara i gwałtownym wzrostem cen energii po eskalacji napięć wokół Cieśniny Ormuz. Na rynku LME metal traci około 0,64%, spadając do poziomu blisko 13 398 USD za tonę, gdyż droższa ropa podnosi obawy o ponowne przyspieszenie inflacji i wydłużenie okresu restrykcyjnej polityki pieniężnej głównych banków centralnych. Silniejszy USD dodatkowo ogranicza popyt inwestycyjny, ponieważ podnosi koszt zakupu miedzi dla odbiorców rozliczających się w innych walutach. Długoterminowe perspektywy dla miedzi pozostają bycze ze względu na elektryfikację i ograniczenia podażowe, jednak taktycznie rynek wymaga cierpliwości ze względu na wysokie poziomy cenowe i spekulacje. Mimo sygnałów braku koncentratu, wysokie zapasy rafinowanej miedzi oraz słabość chińskiego sektora nieruchomości osłabiają argumenty za natychmiastowym, agresywnym zajmowaniem długich pozycji.

Bieżąca słabość nie zmienia jednak bardziej konstruktywnego obrazu średnioterminowego, opartego na napiętej podaży oraz strukturalnym popycie ze strony rozbudowy sieci energetycznych, elektromobilności i centrów danych AI. Spadki zapasów na LME, problemy produkcyjne w Chile oraz rosnące koszty przetwórstwa w Afryce ograniczają dostępność fizycznego metalu, choć krótkoterminowo rynek nadal musi mierzyć się z niemrawym popytem spotowym w Chinach. Dodatkowym źródłem zmienności pozostają zapowiedzi rozszerzenia amerykańskich ceł na produkty z przetworzonej miedzi do końca roku budżetowego 2026, co może przyspieszyć zakupy zabezpieczające w USA, ale jednocześnie komplikuje globalny przepływ surowca.

Od strony technicznej kurs COPPER przełamał ostatnio opadającą linię trendu poprowadzoną od majowych szczytów, a obecna korekta ma jak dotąd charakter kontrolowanego pullbacku. Kurs obronił kluczową strefę 6,24–6,20 USD, która wcześniej stanowiła lokalny opór, a obecnie pełni rolę wsparcia. Utrzymanie notowań powyżej tego obszaru daje popytowi szansę na ponowne wejście do gry i ruch w kierunku 6,38 USD, natomiast wybicie wyżej otwierałoby drogę do testu 6,52 USD. Ważnym argumentem dla byków jest położenie ceny wyraźnie ponad rosnącą średnią 200-sesyjną, przebiegającą obecnie w rejonie 5,77 USD za funt.

W ujęciu Wyckoffa wcześniejszy spadek od majowych maksimów można traktować jako fazę korekcyjnej reakcji po silnym wzroście, natomiast obrona czerwcowego dołka przypomina Secondary Test. Wybicie ponad opadającą linię podażową było pierwszą oznaką siły (Sign of Strength), a obecne cofnięcie może tworzyć układ Last Point of Support (LPS). Jeśli pullback utrzyma się nad 6,1168 USD przy ograniczonej presji sprzedażowej, rynek otrzyma techniczne podstawy do przejścia w kolejną falę wzrostową (markup). Krótkoterminowo kierunek nadal będzie zależny od dolara, cen ropy i skali globalnego risk-off, ale technicznie miedź pozostaje blisko punktu, w którym popyt może ponownie odzyskać przewagę.

Komentarze Zobacz wszystkie Komentarze

Zastrzeżenia prawne

Prezentowany komentarz został przygotowany w Wydziale Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie (DM BOŚ) tylko i wyłącznie w celach informacyjnych i nie stanowi rekomendacji w rozumieniu „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów” lub jakiejkolwiek porady, w tym w szczególności porady inwestycyjnej w zakresie doradztwa inwestycyjnego, o którym mowa w art. 76 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (t.j. Dz. U. 2017, poz. 1768 z póź. zm.), dalej: „Ustawa”, porady prawnej lub podatkowej, ani też nie jest wskazaniem, iż jakakolwiek inwestycja jest odpowiednia w indywidualnej sytuacji inwestora. Inwestor wykorzystuje informacje zawarte w niniejszym komentarzu na własne ryzyko i odpowiedzialność. Niniejszy komentarz jest publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”. Przedstawiony komentarz jest wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia. Przy sporządzaniu komentarza DM BOŚ działał z należytą starannością oraz rzetelnością. Komentarz nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych i nie podlega żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych. DM BOŚ, jego organy zarządcze, organy nadzorcze, i jego pracownicy nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie niniejszego komentarza ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania niniejszego komentarza lub zawartych w nim informacji. Niniejszy komentarz został sporządzony w celu udostępnienia klientom DM BOŚ, a także może być udostępniany innym osobom zainteresowanym w celu promocji usług świadczonych przez DM BOŚ. Niniejszy dokument nie stanowi podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ. W przypadku klientów DM BOŚ, którzy zawarli Umowę o Opracowania, o której mowa w Regulaminie doradztwa inwestycyjnego i sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym dotyczących transakcji w zakresie instrumentów finansowych oraz instrumentów bazowych instrumentów pochodnych (Regulamin), niniejszy raport stanowi Opracowanie w rozumieniu Regulaminu. Regulamin jest dostępny na stronie internetowej bossa.pl w dziale Dokumenty. DM BOŚ jest firmą inwestycyjną w rozumieniu Ustawy. Nadzór nad DM BOŚ sprawuje Komisja Nadzoru Finansowego.