Czas realizacji zleceń

Standardowy czas procesowania zleceń składanych przez klientów za I kwartał 2024 r. wynosi:

- system MT4 -> 54 milisekundy

- system MT5 -> 0.4 milisekundy

Zlecenie klienta rozumiane jest jako zawarcie zlecenia oczekującego, zlecenie kupna lub sprzedaży, oraz anulacja lub modyfikacje tych zleceń.

Różnica pomiędzy instrumentem pochodnym a instrumentem bazowym

Instrumenty, będące przedmiotem obrotu w systemie transakcyjnym BossaFX, notowane są w formie kontraktów na różnice kursowe (ang. Contract for Differnece – CFD), te zaś sklasyfikowane są w szerokiej grupie instrumentów pochodnych. Kontrakty CFD notowane są w oparciu o instrumenty bazowe, którymi w przypadku systemu BossaFX są kursy par walutowych, giełdowe kontrakty futures, syntetyczne indeksy walutowe oraz akcje spółek giełdowych. Zajęcie pozycji długiej lub krótkiej w kontrakcie CFD nie jest równoważne zajęciu pozycji w instrumencie bazowym. Wynika to z różnic w sposobie rozliczenia instrumentu, terminie wygaśnięcia czy prawach jakie przysługują nabywcy instrumentu bazowego, a które nie są przypisane do kontraktu CFD. Kontrakty CFD odzwierciedlają cenę instrumentu bazowego. Przyjmując za kryterium typ instrumentu bazowego kontrakty CFD można podzielić na trzy grupy:

- CFD par walutowych oraz CFD indeksów walutowych

- CFD giełdowych kontraktów futures

- Equity CFD – oparte o kursy akcji spółek giełdowych

Kontrakty CFD par walutowych oraz indeksów walutowych

Instrumentem bazowym dla kontraktów CFD par walutowych są transakcje spot zawierane na międzybankowym rynku walutowym (Interbank). Walutowy rynek międzybankowy jest miejscem, gdzie dochodzi do kojarzenia ofert kupna i sprzedaży określonej waluty w zamian za inną walutę. Ze względu na decentralizację Interbanku, nie można określić w danym czasie jednego kursu transakcyjnego.

Kluczowym elementem łączącym walutowe instrumenty CFD z instrumentami walutowego rynku międzybankowego jest kasowy kurs transakcyjny (kurs spot), podawany przez dostawców płynności. Jest on obudowany spreadem brokera, co oznacza, że oferowane ceny kupna kontraktów CFD są odpowiednio wyższe od cen sprzedaży.

Po dokonaniu transakcji na rynku międzybankowym dochodzi do wymiany walut będących przedmiotem transakcji. W przypadku kontraktów CFD transakcja ma charakter nierzeczywisty – strony nie muszą posiadać wymienianych walut. Rezultatem zawartej transakcji jest pozycja w danym instrumencie CFD (długa po zakupie, krótka po sprzedaży), która istnieje w formie zapisu na rachunku klienta. Pozycja wyceniana jest na bieżąco po aktualnym kursie rynkowym (z uwzględnieniem spreadu – kurs ask do wyceny pozycji krótkiej, kurs bid do wyceny pozycji długiej).

Aby dokonać transakcji na walutowym instrumencie CFD wystarczy posiadać ułamek kwoty na jaką opiewa kontrakt – jest to tak zwany depozyt zabezpieczający. Wykorzystanie tego mechanizmu określone jest lewarowaniem i umożliwia zawieranie transakcji o wielkości znacznie przekraczającej ilość angażowanych środków.

Wielkość transakcji na walutowym rynku międzybankowym określana jest indywidualnie przez strony transakcji. W przypadku instrumentów CFD podstawową jednostką wielkości transakcji jest lot, który odpowiada 100 000 jednostek waluty bazowej. W zależności od rodzaju rachunku minimalna wielkość transakcji to 0.01 lub 0.10 lota.

Rozliczenie transakcji spot na rynku międzybankowym następuje do dwóch dni od zawarcia transakcji. Rozliczenie transakcji w walutowym CFD następuje po zamknięciu pozycji. Pozycja może być przetrzymywana do roku. Za każdy dzień utrzymywania pozycji naliczane są punkty swapowe, wynikające z różnicy stóp procentowych obu walut.

Obok walutowych kontraktów CFD w systemie transakcyjnym BOSSAFX funkcjonują także CFD na indeksy walutowe. Indeks walutowy nie posiada jednego instrumentu bazowego na rynku międzybankowym. Jego kurs obliczany jest na podstawie syntetycznej formuły opartej o niezmienne udziały walut w koszyku i ich zmienne kursy. Zawarcie transakcji na indeksie walutowym odpowiada zawarciu szeregu transakcji o określonych proporcjach na walutowych kontraktach CFD. Utrzymywanie pozycji, lewarowanie oraz punkty swapowe dla indeksu walutowego odpowiadają specyfice transakcji na walutowych kontraktach CFD.

Zestawienie różnic między walutowymi kontraktami CFD, a kontraktami bazowymi z rynku międzybankowego:

Kurs transakcji

Kontrakt bazowy

Kontrakt walutowy CFD

Ustalana przez strony transakcji

Aktualny kurs z rynku międzybankowego obudowany spreadem brokera

1

Wielkość kontraktu

Kontrakt bazowy

Kontrakt walutowy CFD

Ustalana przez strony transakcji

Określona w specyfikacji, podstawowa wielkość to 1 lot

2

Depozyt zabezpieczający

Kontrakt bazowy

Kontrakt walutowy CFD

Ustalany indywidualnie przez strony transakcji

Od 1% uzależniony od salda rachunku

3

Rozliczenie kontraktu

Kontrakt bazowy

Kontrakt walutowy CFD

W ciągu 2 dni

W dniu zamknięcia pozycji

Długość życia kontraktu

Kontrakt bazowy

Kontrakt walutowy CFD

Intraday

Do zamknięcia pozycji, maksymalnie rok

4

Godziny obrotu

Kontrakt bazowy

Kontrakt walutowy CFD

24 h na dobę

Zazwyczaj 24 h na dobę, jednak mogą się w pełni nie pokrywać z godzinami obrotu na Interbanku

5

Realizacja zleceń

Kontrakt bazowy

Kontrakt walutowy CFD

Zlecenie może być realizowane w transzach po różnych kursach

Całość zlecenia realizowana po jednej cenie

6

Koszty transakcyjne

Kontrakt bazowy

Kontrakt walutowy CFD

Brak, ewentualne koszty za dostęp do rynku

Spread brokera

7

| Kontrakt bazowy | Kontrakt walutowy CFD | |

|---|---|---|

| Kurs transakcji | Ustalana przez strony transakcji | Aktualny kurs z rynku międzybankowego obudowany spreadem brokera1 |

| Wielkość kontraktu | Ustalana przez strony transakcji | Określona w specyfikacji, podstawowa wielkość to 1 lot2 |

| Depozyt zabezpieczający | Ustalany indywidualnie przez strony transakcji | Od 1% uzależniony od salda rachunku3 |

| Rozliczenie kontraktu | W ciągu 2 dni | W dniu zamknięcia pozycji |

| Długość życia kontraktu | Intraday | Do zamknięcia pozycji, maksymalnie rok4 |

| Godziny obrotu | 24 h na dobę | Zazwyczaj 24 h na dobę, jednak mogą się w pełni nie pokrywać z godzinami obrotu na Interbanku5 |

| Realizacja zleceń | Zlecenie może być realizowane w transzach po różnych kursach | Całość zlecenia realizowana po jednej cenie6 |

| Koszty transakcyjne | Brak, ewentualne koszty za dostęp do rynku | Spread brokera7 |

- Ceny po jakich zawierane są transakcje na kontraktach CFD to kursy z rynku międzybankowego, pochodzące od dostawców płynności, obudowane spreadem brokera.

- Lot odpowiada 100.000 jednostek waluty bazowej (pierwsza z lewej w zestawieniu pary walutowej), w zależności od rodzaju rachunku jest podzielny do 0.01 lub do 0.10 części.

- Szczegółowe zestawienie depozytów na karcie instrumentu.

- Otwartą pozycję w walutowym kontrakcie CFD można przetrzymywać do 1 roku, później następuje jej automatyczne zamknięcie, wynika to z regulacji prawnych.

- Szczegółowe informacje na karcie instrumentu.

- Niezależnie od wielkości zlecenie jest realizowane w całości po jednym kursie.

- Ze złożeniem i realizacją zlecenia nie wiąże się żadna prowizja, za jedyny koszt można uznać wielkość spreadu.

Kontrakty CFD giełdowych kontraktów futures

Instrumenty bazowe dla CFD na kontrakty futures notowane są na regulowanych rynkach giełdowych i same w sobie także są instrumentami pochodnymi. Parametry kontraktów futures są ściśle określone przez giełdę. Specyfikacja kontraktów CFD jest również szczegółowo określona, jednak między instrumentami występuje kilka różnic.

Pozycja w kontrakcie futures może (w zależności od sposobu rozliczenia) obligować do fizycznego dostarczenia instrumentu bazowego, na który opiewa futures. Transakcje CFD są nierzeczywiste, a samo rozliczenie jest różnicą kursu otwarcia i zamknięcia.

Kontrakty futures występują w seriach i rozliczane są w określonych przez giełdę terminach. Przed wygaśnięciem serii kontraktów, które są instrumentem bazowym dla CFD dochodzi do rolowania. Polega ono na zmianie instrumentu bazowego poprzez zamianę serii kontraktów futures na kolejną, najbardziej płynną. Pomiędzy kolejnymi seriami istnieją różnice kursowe (tak zwana baza), które podczas rolowania CFD korygowane są punktami swapowymi. Samo rolowanie nie wpływa na wycenę pozycji, umożliwia za to utrzymywanie pozycji przy wygaśnięciu serii.

Wielkość kontraktów futures określona jest w specyfikacji kontraktu, zaś minimalna wielkość transakcji to jeden kontrakt. Jeden lot jest podstawową wielkością kontraktu CFD (może się różnić od nominalnej wielkości instrumentu bazowego), jest on podzielny i w zależności od rodzaju rachunku jego minimalny wolumen wynosi od 0.01 do 0.1.

Cechą wspólną kontraktów CFD i bazowych dla nich futures jest lewarowanie – oznacza to, że wystarczy ułamek wielkości kontraktu, aby otworzyć w nim pozycję. Ułamek ten określany jest jako depozyt zabezpieczający i zazwyczaj w przypadku CFD jest dużo niższy niż dla futures notowanych na giełdzie.

Kontrakty futures notowane są w godzinach określonych przez giełdę – w zależności od kontraktu występują różne fazy notowań, podczas niektórych z nich składać można tylko wybrane rodzaje zleceń (zlecenia składać można także poza sesją). Godziny notowań dla instrumentów CFD mogą się różnić od godzin sesji instrumentów bazowych. Zlecenia można składać tylko w trakcie godzin sesji CFD.

Z transakcjami na kontraktach futures wiąże się prowizja od obrotu, transakcje na CFD są wolne od prowizji. Kursem transakcyjnym dla kontraktów CFD jest rynkowy kurs instrumentu bazowego powiększony o spread brokera. W przypadku CFD całość zlecenia realizowana jest po tym samym kursie, ze względu na spadek płynności transakcje na kontraktach futures realizowane mogą być w transzach – po różnych cenach.

Zestawienie różnic między kontraktami CFD na features, a kontraktami rynku giełdowego:

Wielkość kontraktu

Kontrakt bazowy

Kontrakt CFD

Określona przez giełdę

Określona w specyfikacji, podstawowa wielkość to 1 lot

1

Depozyt zabezpieczający

Kontrakt bazowy

Kontrakt CFD

Określony przez giełdę w specyfikacji instrumentu

Od 1%, uzależniony od instrumentu i salda rachunku

2

Rozliczenie kontraktu

Kontrakt bazowy

Kontrakt CFD

Rozliczany w dniu wygaśnięcia serii (zazwyczaj od 4 do 12 serii w ciągu roku) lub zamknięcia pozycji

W dniu zamknięcia pozycji

Lewarowanie pozycji

Kontrakt bazowy

Kontrakt CFD

Zależnie od wielkości wymaganego depozytu określonego przez giełdę

Od 1:100, uzależniona od instrumentu i salda rachunku

Długość życia kontraktu

Kontrakt bazowy

Kontrakt CFD

Do wygaśnięcia (lub zamknięcia)

Do zamknięcia pozycji, maksymalnie rok

3

Godziny obrotu

Kontrakt bazowy

Kontrakt CFD

Określone przez giełdę z podziałem na fazy sesji

Określone w specyfikacji, nie obejmują wszystkich faz sesji instrumentu bazowego

4

Składanie zleceń oczekujących

Kontrakt bazowy

Kontrakt CFD

W różnych fazach sesji i po za sesją

Tylko w trakcie obrotu

5

Realizacja zleceń

Kontrakt bazowy

Kontrakt CFD

Zlecenie może być realizowane w transzach po różnych kursach

Całość zlecenia realizowana po jednej cenie

6

Koszty transakcyjne

Kontrakt bazowy

Kontrakt CFD

Prowizja od obrotu

Spread brokera

7

| Kontrakt bazowy | Kontrakt CFD | |

|---|---|---|

| Wielkość kontraktu | Określona przez giełdę | Określona w specyfikacji, podstawowa wielkość to 1 lot1 |

| Depozyt zabezpieczający | Określony przez giełdę w specyfikacji instrumentu | Od 1%, uzależniony od instrumentu i salda rachunku2 |

| Rozliczenie kontraktu | Rozliczany w dniu wygaśnięcia serii (zazwyczaj od 4 do 12 serii w ciągu roku) lub zamknięcia pozycji | W dniu zamknięcia pozycji |

| Lewarowanie pozycji | Zależnie od wielkości wymaganego depozytu określonego przez giełdę | Od 1:100, uzależniona od instrumentu i salda rachunku |

| Długość życia kontraktu | Do wygaśnięcia (lub zamknięcia) | Do zamknięcia pozycji, maksymalnie rok3 |

| Godziny obrotu | Określone przez giełdę z podziałem na fazy sesji | Określone w specyfikacji, nie obejmują wszystkich faz sesji instrumentu bazowego4 |

| Składanie zleceń oczekujących | W różnych fazach sesji i po za sesją | Tylko w trakcie obrotu5 |

| Realizacja zleceń | Zlecenie może być realizowane w transzach po różnych kursach | Całość zlecenia realizowana po jednej cenie6 |

| Koszty transakcyjne | Prowizja od obrotu | Spread brokera7 |

- Giełdowe kontrakty futures mają ściśle określoną wielkość kontraktu, o której decyduje kurs kontraktu i mnożnik. Wielkości kontraktów CFD określone są na tej samej zasadzie, jednak nominalnie mogą się różnić od kontraktów futures.

- Giełdy określają wielkość depozytu wstępnego oraz właściwego dla każdego z kontraktów futures, wielkości te mogą się różnić od depozytów na kontrakty CFD. Szczegóły w tabeli depozytów.

- Kontrakty futures wygasają w dniach określonych przez giełdę, dla posiadacza pozycji w kontrakcie oznacza to jej zamknięcie i rozliczenie. W przypadku CFD możliwe jest utrzymywanie pozycji do roku. Przed wygaśnięciem kontraktu bazowego dla CFD następuje jego rolowanie, a różnica kursów korygowana jest za pomocą punktów swap. Szczegóły w tabeli rolowań.

- Godziny faz sesji dla poszczególnych kontraktów futres określane są przez giełdy na których te są notowane. Godziny notowań kontraktów CFD nie obejmują wszystkich faz sesji giełdowej.

- W przeciwieństwie do rynku giełdowego zlecenia oczekujące i ich modyfikacje składać można jedynie w trakcie godzin obrotu kontraktu CFD.

- Niezależnie od wielkości zlecenie na kontrakt CFD realizowane jest w całości po jednym kursie.

- Na rynku giełdowym od realizowanych zleceń pobierane są prowizje, mogą także występować dodatkowe opłaty za dostęp do aktualnych notowań. Zlecenia na kontraktach CFD nie są obłożone żadną opłatą, a za jedyny koszt można uznać spread transakcyjny.

Instrumenty z grupy Equity CFD

Kontrakty z grupy Equity CFD oparte są o ceny akcji spółek giełdowych. Zawarcie transakcji na Equity CFD jest transakcją nierzeczywistą i nie oznacza kupna czy sprzedaży akcji.

Podstawową i niepodzielną wielkością zlecenia Equity CFD jest jeden lot, który odpowiada jednej akcji. Zakup określonej ilości akcji wiąże się z wniesieniem środków odpowiadających pełnej wartości zlecenia. W przypadku Equity CFD występuje lewarowanie, co oznacza, że wystarczy posiadać środki równe 20% wartości zlecenia. Od pozostałej kwoty naliczane są odsetki, które dopisywane są do salda rachunku w postaci punktów swapowych.

Prowizja pobierana jest od całej wielkości transakcji (za otworzenie pozycji i z góry za jej zamknięcie). Akcje, jako instrument udziałowy, zapewniają ich posiadaczom pewne prawa: jak prawo do udziału w walnym zgromadzeniu, prawo poboru czy prawo do dywidendy. Pozycje zajęte w Equity CFD nie zapewniają takich praw. W przypadku gdy realizacja tych praw ma teoretyczny wpływ na wycenę instrumentu bazowego na rachunku posiadacza pozycji w Equity CFD dokonywane są (za pomocą punktów swapowych) odpowiednie korekty. Wypłata dywidendy obniża teoretyczną wartość akcji w dniu odcięcia prawa do dywidendy od akcji. W przeddzień odcięcia rachunki posiadaczy pozycji długich w Equity CFD uznawane są punktami swapowymi, odpowiadającymi teoretycznemu spadkowi wartości instrumentu bazowego. Wielkość ta równa jest wartości netto wypłacanej dywidendy. W przypadku posiadaczy pozycji krótkich w Equity CFD dochodzi do obciążenia rachunku (za pomocą punktów swapowych) o wartość brutto wypłacanej dywidendy. Analogiczne korekty mają miejsce w przypadku odłączenia praw poboru od akcji.

Jeżeli na rynku bazowym dochodzi do splitu lub scalenia akcji to analogiczna operacja przeprowadzana jest na rachunku posiadacza pozycji w Equity CFD.

Rozliczenie środków ze sprzedaży akcji następuje w dwa dni po dokonanej operacji. W przypadku Equity CFD rozliczenie następuje natychmiastowo.

Obrót na rynku instrumentu bazowego realizowany jest w trakcie sesji, której fazy określone są przez giełdę. Zlecenia oczekujące można składać także po za sesją. Zlecenia na Equity CFD można składać tylko w godzinach ich obrotu, które nie pokrywają się z wszystkimi fazami sesji instrumentu bazowego.

Zestawienie różnic między kontraktami equity CFD, a akcjami spółek giełdowych:

Minimalna wielkość zlecenia

Instrument bazowy

Kontrakt CFD

1 akcja

1 lot odpowiadający 1 akcji

Depozyt zabezpieczający

Instrument bazowy

Kontrakt CFD

nie dotyczy

Od 20% wartości inwestycji

Rozliczenie kontraktu

Instrument bazowy

Kontrakt CFD

2 dni po zamknięciu pozycji

W dniu zamknięcia pozycji

1

Lewarowanie pozycji

Instrument bazowy

Kontrakt CFD

Brak

Dźwignia 1:5

Długość życia kontraktu

Instrument bazowy

Kontrakt CFD

Bez limitu

Bez limitu

Godziny obrotu

Instrument bazowy

Kontrakt CFD

Określone przez giełdę fazy sesji

Określone w specyfikacji, nie obejmują wszystkich faz sesji giełdowej

Składanie zleceń oczekujących

Instrument bazowy

Kontrakt CFD

W różnych fazach sesji i po za sesją

W trakcie godzin obrotu instrumentu, określonych w specyfikacjii

2

Koszty transakcyjne

Instrument bazowy

Kontrakt CFD

Prowizja

Prowizja i koszty lewarowania, jeżeli pozycja jest utrzymywana do kolejnego dnia notowań

3

Dywidendy

Instrument bazowy

Kontrakt CFD

Wypłacane netto w dniu wypłaty dywidendy

Korekta (poprzez punkty swapowe) spadku wartości teoretycznej instrumentu w dniu odcięcia prawa do dywidendy

4

Prawa poboru

Instrument bazowy

Kontrakt CFD

Przyznawane zgodnie z postanowieniami prospektu emisyjnego

Korekta (poprzez punkty swapowe) spadku wartości teoretycznej instrumentu w dniu odłączenia praw poboru

5

Splity i scalania akcji

Instrument bazowy

Kontrakt CFD

Zmiana ilości akcji w portfelu bez zmiany jego wartości

Zmiana ilości Equity CFD w portfelu bez zmiany jego wartości

Prawo do udziału w walnym zgromadzeniu akcjonariuszy

Instrument bazowy

Kontrakt CFD

Przysługuje

Nie przysługuje

| Instrument bazowy | Kontrakt CFD | |

|---|---|---|

| Minimalna wielkość zlecenia | 1 akcja | 1 lot odpowiadający 1 akcji |

| Depozyt zabezpieczający | nie dotyczy | Od 20% wartości inwestycji |

| Rozliczenie kontraktu | 2 dni po zamknięciu pozycji | W dniu zamknięcia pozycji1 |

| Lewarowanie pozycji | Brak | Dźwignia 1:5 |

| Długość życia kontraktu | Bez limitu | Bez limitu |

| Godziny obrotu | Określone przez giełdę fazy sesji | Określone w specyfikacji, nie obejmują wszystkich faz sesji giełdowej |

| Składanie zleceń oczekujących | W różnych fazach sesji i po za sesją | W trakcie godzin obrotu instrumentu, określonych w specyfikacjii2 |

| Koszty transakcyjne | Prowizja | Prowizja i koszty lewarowania, jeżeli pozycja jest utrzymywana do kolejnego dnia notowań3 |

| Dywidendy | Wypłacane netto w dniu wypłaty dywidendy | Korekta (poprzez punkty swapowe) spadku wartości teoretycznej instrumentu w dniu odcięcia prawa do dywidendy4 |

| Prawa poboru | Przyznawane zgodnie z postanowieniami prospektu emisyjnego | Korekta (poprzez punkty swapowe) spadku wartości teoretycznej instrumentu w dniu odłączenia praw poboru5 |

| Splity i scalania akcji | Zmiana ilości akcji w portfelu bez zmiany jego wartości | Zmiana ilości Equity CFD w portfelu bez zmiany jego wartości |

| Prawo do udziału w walnym zgromadzeniu akcjonariuszy | Przysługuje | Nie przysługuje |

- Na rynku giełdowym środki z zamkniętej pozycji w akcjach dostępne są po 3 dniach. W przypadku Equity CFD środki są dostępne natychmiast po zamknięciu pozycji.

- Zlecenia oczekujące i ich modyfikacje można składać jedynie w trakcie notowań instrumentu Equity CFD, po za wyznaczonymi godzinami handlu jest to niemożliwe.

- Od zrealizowanych zleceń na Equity CFD pobierana jest prowizja (w tym z góry za zamknięcie). Dodatkowo istnieją koszty za kredytowanie części pozycji. Więcej o kosztach utrzymania pozycji w tabeli punktów swapowych.

- Posiadaczom pozycji w Equity CFD nie przysługuje prawo do dywidendy. Jednak w przeddzień odcięcia tego prawa od instrumentu bazowego następuje korekta (za pomocą punktów swap) o teoretyczny spadek wartości akcji.

- Posiadaczom pozycji w Equity CFD nie przysługują prawa poboru, jednak w dniu ich oderwania od aktywu bazowego następuje korekta (za pomocą punktów swap) o teoretyczny spadek wartości akcji.

Statystyki klientów

Informacja dotycząca wyników osiąganych przez klientów na instrumentach finansowych na rynku OTC, w podziale na grupy instrumentów, za 1 kwartał 2024 r. (od 2024-01-01 do 2024-03-31)

Bond/Interest Rate CFD

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

50.88

0

49.12

Commodity CFD

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

47.82

0

52.18

Equity CFD

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

46.67

0

53.33

Forex CFD

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

50.44

0.24

49.32

Index CFD

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

40.51

0.14

59.35

Kryptowaluty CFD

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

66.11

0

33.89

|

Typ instrumentu |

Zrealizowany zysk % |

Nie wykazali straty bądź zysku % |

Zrealizowana strata % |

|---|---|---|---|

|

Bond/Interest Rate CFD |

50.88 | 0 | 49.12 |

|

Commodity CFD |

47.82 | 0 | 52.18 |

|

Equity CFD |

46.67 | 0 | 53.33 |

|

Forex CFD |

50.44 | 0.24 | 49.32 |

|

Index CFD |

40.51 | 0.14 | 59.35 |

|

Kryptowaluty CFD |

66.11 | 0 | 33.89 |

Informacja dotyczącą wyników osiąganych przez klientów na instrumentach finansowych na rynku OTC, w podziale na dźwignie ustalone na danym instrumencie, za 1 kwartał 2024 r. (od 2024-01-01 do 2024-03-31).

1.0%

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

38.89

0

61.11

3.3%

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

51.62

0.22

48.17

5.0%

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

44.04

0.11

55.84

10.0%

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

48.85

0

51.15

20.0%

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

44.86

0

55.14

50.0%

Zrealizowany zysk %

Nie wykazali straty bądź zysku %

Zrealizowana strata %

66.11

0

33.89

| Dźwignia ustalona na danym instrumencie finansowym |

Zrealizowany zysk % |

Nie wykazali straty bądź zysku % |

Zrealizowana strata % |

|---|---|---|---|

|

1.0% |

38.89 | 0 | 61.11 |

|

3.3% |

51.62 | 0.22 | 48.17 |

|

5.0% |

44.04 | 0.11 | 55.84 |

|

10.0% |

48.85 | 0 | 51.15 |

|

20.0% |

44.86 | 0 | 55.14 |

|

50.0% |

66.11 | 0 | 33.89 |

Punkty swapowe

Geneza wyliczeń punktów swapowych

W platformie BossaFx można zawierać transakcje na instrumentach dla których są naliczane punkty swapowe. Genezą naliczania punktów swapowych jest różnica między kursem terminowym a kursem spot danej pary walutowej.

Jeżeli inwestor przeprowadza transakcje w ciągu dnia (intraday), wtedy jego transakcja uznawana jest za transakcję spot, wobec tego punkty swapowe nie są naliczane. W drugim przypadku, gdy inwestor posiada otwartą pozycję na koniec dnia, wtedy jego transakcja jest traktowana jest jako pewna forma transakcji terminowej. Na koniec dnia punkty swapowe będą zatem różnicą miedzy kursem terminowym a kursem spot. Wartość punktów swapowym będą zależeć w głównej mierze od różnicy miedzy stopami procentowi walut wchodzących w skład pary walutowej. Punkty swapowe mogą być dla inwestora kosztem lub dodatkowym przychodem. Przy założeniu otwarcia pozycji długiej i braku marży na stopach procentowych, jeżeli stopa procentowa waluty kwotowanej jest niższa od stopy procentowej waluty bazowej wtedy punkty swapowe będą dodatnie. Inwestor dostaje rekompensatę tego, że jest „na długo” w walucie o wysokiej stopie procentowej i „na krotko” w walucie o niskiej stopie procentowej. W przypadku pozycji krótkiej inwestor poniesie koszt w postaci punktów swapowe, ponieważ jest „na długo” w walucie o niskiej stopie procentowej.

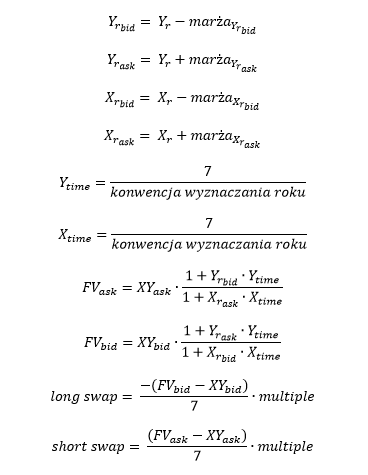

- Do obliczenia punktów swapowych dla walut stosuje się następujące wzory:

Gdzie:

X – symbol waluty bazowej,

Y – symbole waluty kwotowanej,

XYask, XYbid – wartości ask i bid dla danej pary walutowej,

Yr, Xr – stopy procentowe dla danej waluty,

Xrask, Xrbid – ask, bid stopy procentowej dla waluty bazowej,

Yrbid, Yrask – ask i bid stopy procentowej dla waluty kwotowanej,

Xtime, Ytime – horyzont czasowy w latach,

marżayrbid – marża bid dla waluty kwotowanej,

marżayrask – marża ask dla waluty kwotowanej,

marżaxrbid – marża bid dla waluty bazowej,

marżaxrask – marża ask dla waluty bazowej,

multiple – 1/wielkość jednego pipsa wg tabeli specyfikacji instrumentów.

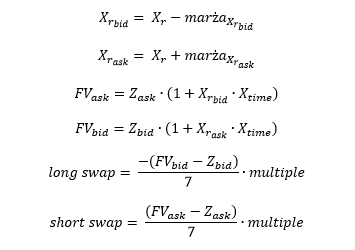

W przypadku instrumentów: PLATINUM, PALLADIUM i SILVER również stosuje się punkty swapowego. Powyższe instrumenty są metalami szlachetnymi i są notowane po kursie spot, wobec tego utrzymanie otwartej pozycji na koniec dnia wiąże się z wyliczeniem kursu terminowego i wynikającej z tej relacji różnicy. Do obliczenia kursu terminowego wykorzystuje się tylko stopę procentową waluty w której notowany jest danych towar.

- Do obliczenia punktów swapowych dla PLATINUM, PALLADIUM i SILVER stosuje się następujące wzory:

Gdzie:

Xr – stopa procentowa dla danej waluty,

Zbid, Zask – wartość bid, ask dla danego towaru,

Xrbid, Xrask – bid, ask stopy procentowe dla waluty kwotowania towaru,

Xtime – horyzont czasowy w latach,

marżaXrbid – marża bid dla waluty bazowej,

marżaXrask – marża ask dla waluty bazowej,

multiple – mnożnik instrumentu z tabeli specyfikacji instrumentów.

Rynkowe stopy oprocentowania depozytów i kredytów na rynku międzybankowym, wysokości marż doliczanych do stóp procentowych depozytów i kredytów na rynku międzybankowym, czas naliczenia punktów swapowych, a także dzień w którym naliczane są potrójne punkty swapowe znajdziesz w Wyciągu Zarządzeń OTC.

Harmonogram korygowania spadku wartości teoretycznej instrumentów Equity CFD

Z posiadaniem akcji wiąże się wiele praw. Jednym z nich jest prawo do dywidendy, czyli udziału w wypracowanym zysku netto spółki. Otworzenie długich pozycji w instrumentach Equity CFD nie jest równoważne z zakupem akcji odpowiadających tym instrumentom. Posiadacze długich pozycji w instrumentach Equity CFD nie mają praw, jakie przysługują posiadaczom akcji (jak np. prawo do udziału w walnym zgromadzeniu, prawa poboru, czy do wspomnianej już dywidendy). Dywidenda jednak wpływa na kurs akcji – teoretycznie go obniżając. W ostatnim dniu przysługiwania prawa do dywidendy otwarte pozycje zostaną odpowiednio skorygowane o spadek wartości teoretycznej instrumentu. Przydzielenie dywidendy obniża kurs akcji, dlatego pozycje krótkie zostaną obciążone wartością odpowiadającą wypłacanej dywidendzie. Pozycje długie zostaną uznane wartością wypłacanej dywidendy. Poniższa tabela zawiera zestawienie wartości o jakie nastąpi korekta teoretycznego spadku wartości instrumentów.

UWAGA: Informacje o wielkości i dniu korekty spadku wartości teoretycznej instrumentów uzupełniane będą sukcesywnie, w miarę podawania przez spółki informacji o dywidendach.

Jesteś nowy

na rynku Forex?

Handluj w rzeczywistych warunkach rynkowych nie ryzykując swoich pieniędzy.

Inwestuj u zaufanego brokera

Doceń bezpieczeństwo, przejrzystość i komfortowe warunki inwestowania.